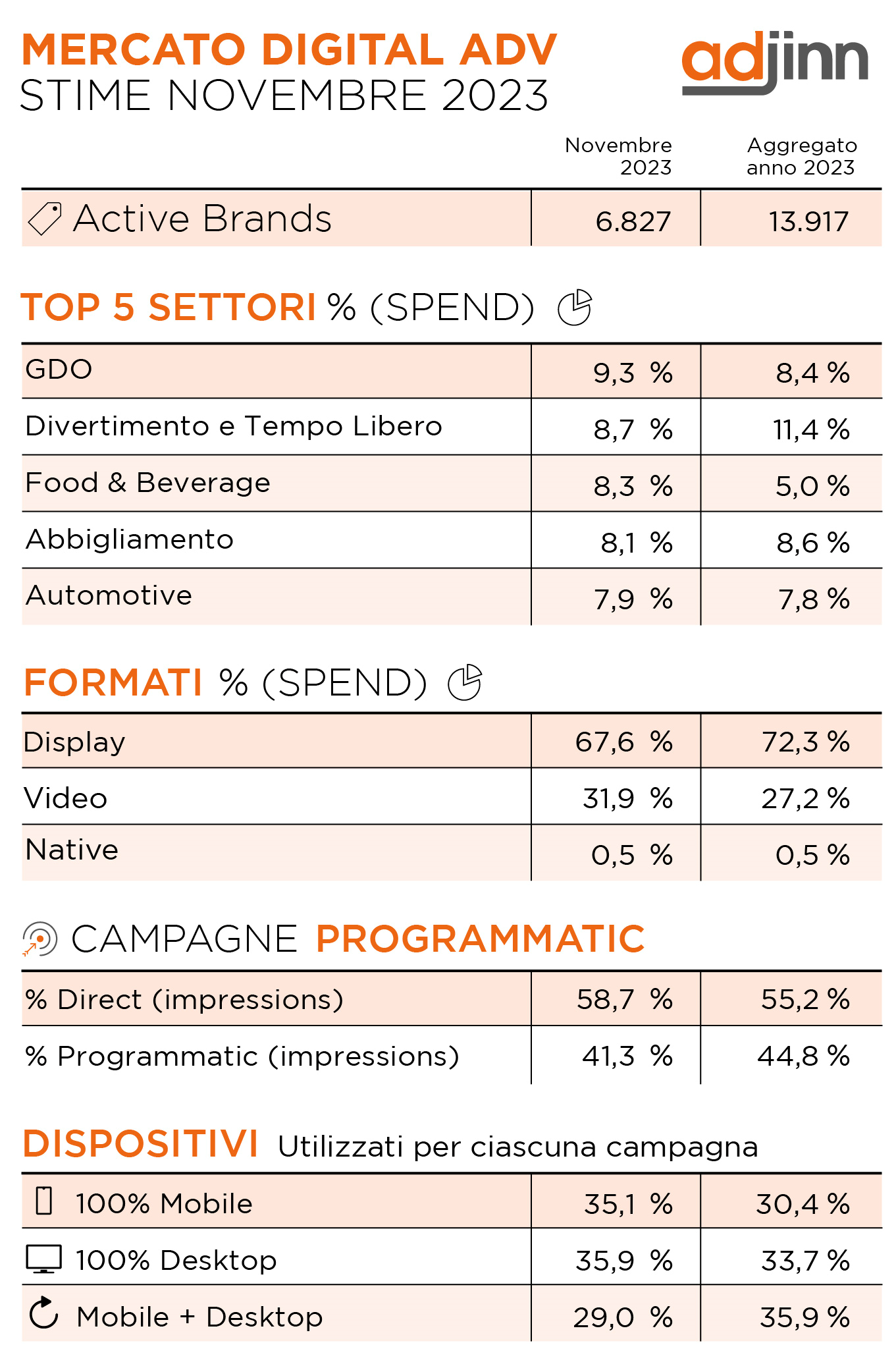

Il mercato dell’adv digitale mostra segnali assai positivi anche nel mese di novembre 2023 anche se si confronta con un periodo che nel 2022 portava gradatamente ad un mondiale di calcio “anomalo” se non altro per posizionamento stagionale, mostra una crescita congiunturale (+2,5%) nel numero di marchi – sono 6.827 brand attivi in comunicazione – e un ovvio decremento tendenziale (-6,6%) proprio per le ragioni suesposte.

Il divertimento e tempo libero è il settore trainante durante tutto l’anno in corso (11,4% aggregato 2023), segnale di una ritrovata stabilità del settore dopo i periodi difficili della pandemia. Nel mese di novembre la GDO si conferma il primo settore in investimento digitale (9,3%), seguita da divertimento e tempo libero (8,7%) e food & beverage (8,3%).Dal punto di vista dei formati 2 euro su 3 sono spesi in display (67,6%), la cui leadership è confermata anche nel gennaio-novembre (72,3%), mentre il video cuba il 31,9% dello spending.

L’acquisto in direct prevale a novembre (58,7%) rispetto al programmatic (41,3%). Tale gap si riduce se si prende in considerazione l’aggregato 2023 ad oggi. Praticamente in equidistribuzione la scelta dei devices che vede il mobile al 35,1% rispetto al desktop al 35,9% mentre la modalità mobile+desktop vale il 29%

“Ci avviamo alla fine dell’anno con un mood positivo dal punto di vista del mercato – commenta Alberto Dal Sasso, managing partner di adjinn – buon prodromo verso un 2024 che da più parti è previsto in crescita, trainata anche dagli eventi che stanno per arrivare e che tradizionalmente trainano la scelta di investire per le aziende, anche in ambito digitale che ormai ha pervaso tutti i mezzi”.