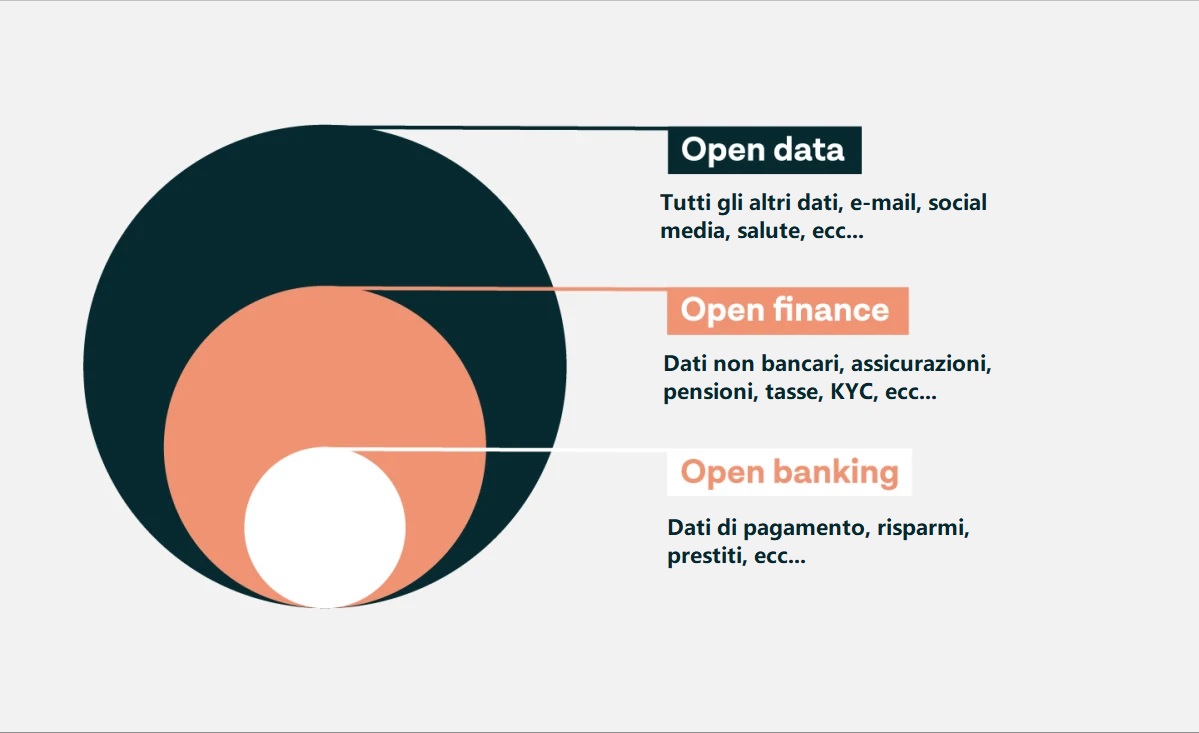

Partendo dalle basi, cos’è l’open banking? L’open banking è lo scambio di dati e servizi tra istituzioni finanziarie e fornitori terzi (TPP). L’obiettivo, quello di migliorare il mercato finanziario, offrendo nuove esperienze partendo dall’accesso ai dati delle transazioni. Con l’uso delle API, infatti, i fornitori di terze parti possono costruire applicazioni e servizi per portare valore ai consumatori – sia offrendo insight esclusivi basati sui dati del conto corrente, sia ottimizzando l’esperienza dell’utente o semplificandone i pagamenti.

L’open finance guarda oltre l’ambito dei dati e dei servizi bancari, coinvolgendo l’impronta finanziaria a 360 gradi. Previo consenso del cliente, i dati finanziari relativi a pensioni, tasse, investimenti e assicurazioni possono diventare accessibili a una terza parte fidata e ciò può aprire la strada a servizi per i consumatori ancora più personalizzati, sia per quanto attiene ai pagamenti che per altri prodotti finanziari.

Regolamentazioni. La più grande differenza tra l’open banking e l’open finance è che l’open banking è parzialmente regolato da un quadro legale, mentre l’open finance non lo è (ancora).

L’open banking in Europa è regolato dalla PSD2. Non c’è dubbio che la direttiva sui servizi di pagamento sia servita da apripista per l’open finance, in quanto ha evidenziato le opportunità che scaturiscono dai dati e dalla condivisione degli stessi con l’obiettivo di aumentare la concorrenza, migliorare l’efficienza e ripensare la gestione del denaro. Questa direttiva, entrata in vigore nel 2018, ha reso aperto il settore dei servizi finanziari – e la speranza è che le future regolamentazioni procedano nella stessa direzione.

L’open finance non è coperto da alcuna regolamentazione finanziaria. Ma ciò potrebbe presto cambiare. Nel Regno Unito, ad esempio, la Commissione europea e la Financial Conduct Authority (FCA) hanno intrapreso un dialogo sulla necessità di regolamentare l’open finance. L’obiettivo è quello di promuovere una maggiore salute finanziaria attraverso la concorrenza e l’innovazione del mercato.

I benefici. L’open banking ha democratizzato e trasformato la finanza come la conosciamo oggi. L’open finance è il prossimo passo di questo viaggio, e incoraggerà la collaborazione tra fornitori terzi e l’industria finanziaria tradizionalmente chiusa. L’open finance sarà un bene sia per le imprese che per gli individui. I consumatori otterranno un accesso più semplice ai propri dati e impareranno di più sulle proprie finanze, migliorandone anche il controllo: l’accesso a più informazioni, d’altronde, conduce a migliori decisioni finanziarie. Le aziende, dall’altra parte, otterranno l’accesso a dati più rilevanti, un più agevole onboarding di nuovi clienti e soluzioni fintech scalabili e a prova di futuro.

Quindi l’open finance è il naturale proseguimento dell’open banking. È il livello successivo nella democratizzazione della finanza, e finirà ciò che l’open banking ha iniziato: livellare il campo di gioco in modo che i consumatori ottengano servizi finanziari più personalizzati.

L’open finance è parte di un obiettivo europeo ancora più ampio: una tappa imprescindibile nel viaggio verso l’open data, che rappresenta il momento in cui ognuno potrà scegliere chi può accedere ai propri dati – finanziari e non.